AB InBev publiceert resultaten voor het tweede kwartaal van 2024

Consistente uitvoering van onze strategie resulteerde in een tweecijferige stijging van de EBITDA, een groei van de marge met 236 basispunten en een toename van de onderliggende WPA met 25%

BRUSSEL–(BUSINESS WIRE)– Anheuser-Busch InBev (Brussel:ABI) (BMV:ANB) (JSE:ANH) (NYSE:BUD):

Dit persbericht bevat multimedia. Bekijk hier het volledige persbericht: https://www.businesswire.com/news/home/20240731639016/nl/

AB InBev Strategic Priorities (Graphic: Business Wire)

Gereglementeerde informatie1

“Ons wereldwijde momentum bleef ook dit kwartaal duren. De sterkte van onze gediversifieerde voetafdruk en de vraag van consumenten naar onze megamerken hebben ervoor gezorgd dat we dit kwartaal opnieuw een toename van zowel de opbrengsten als de winst kenden. De EBITDA kende een tweecijferige groei en de aanhoudende optimalisatie van onze activiteiten resulteerde in een toename van de onderliggende WPA met 25%. De resultaten in de eerste helft van het jaar zijn bemoedigend en we blijven gefocust op een consistente uitvoering van onze strategie.” – Michel Doukeris, CEO, AB InBev

|

Totale opbrengsten + 2.7% De opbrengsten stegen met 2.7% in 2Q24, waarbij de opbrengst per hl met 3.6% toenam. De opbrengsten stegen met 2.7% in HY24, waarbij de opbrengst per hl met 3.5% steeg.

Een stijging met 3.3% van de gecombineerde opbrengsten van onze megamerken, onder impuls van Corona dat in 2Q24 met 5.6% groeide buiten de thuismarkt.

Ongeveer 70% van onze opbrengsten werd gegenereerd via B2B digitale platformen, waarbij het aantal maandelijks actieve gebruikers van BEES 3.8 miljoen bereikte in 2Q24.

Ongeveer 140 miljoen USD aan opbrengsten werd gegenereerd via ons digitale direct-to-consumer ecosysteem in 2Q24.

Totaal volume – 0.8% De totale volumes namen in 2Q24 met 0.8% af, waarbij het volume eigen bieren met 1.3% daalde en het volume niet-bieren met 3.4% steeg. De totale volumes namen in HY24 met 0.7% af, waarbij het volume eigen bieren met 1.3% daalde en het volume niet-bieren met 3.5% steeg.

|

Genormaliseerde EBITDA + 10.2% In 2Q24 steeg de genormaliseerde EBITDA met 10.2% tot 5 302 miljoen USD, waarbij de genormaliseerde EBITDA-marge met 236 basispunten steeg tot 34.6%. In HY24 steeg de genormaliseerde EBITDA met 7.8% tot 10 288 miljoen USD, waarbij de genormaliseerde EBITDA-marge met 165 basispunten steeg tot 34.4%.

Onderliggende winst 1 811 miljoen USD De onderliggende winst (winst toerekenbaar aan houders van eigenvermogensinstrumenten van AB InBev exclusief niet-onderliggende opbrengsten en kosten en de impact van hyperinflatie) bedroeg 1 811 miljoen USD in 2Q24 vergeleken met 1 452 miljoen USD in 2Q23, en 3 320 miljoen USD in HY24 tegenover 2 762 miljoen USD in HY23.

Onderliggende WPA 0.90 USD De onderliggende WPA bedroeg 0.90 USD in 2Q24, een stijging tegenover 0.72 USD in 2Q23, en 1.66 USD in HY24, een stijging tegenover 1.37 USD in HY23. |

|

Verhouding tussen de nettoschuld en de EBITDA 3.42x De verhouding tussen onze nettoschuld en de genormaliseerde EBITDA bedroeg 3.42x op 30 juni 2024 ten opzichte van 3.70x op 30 juni 2023 en 3.38x op 31 december 2023. |

|

Het financieel verslag voor de eerste helft van 2024 is beschikbaar op onze website www.ab-inbev.com

| 1Bijgaande informatie heeft betrekking op gereglementeerde informatie in de zin van het Koninklijk Besluit van 14 november 2007 betreffende de verplichtingen van emittenten van financiële instrumenten die zijn toegelaten tot de verhandeling op een gereglementeerde markt. Zie pagina 17 voor belangrijke disclaimers en notities voor de presentatiebasis. |

Commentaar van het management

Consistente uitvoering van onze strategie resulteerde in een tweecijferige stijging van de EBITDA, een groei van de marge met 236 basispunten en een toename van de onderliggende WPA met 25%

De opbrengsten stegen met 2.7%, waarbij er in ongeveer 65% van onze markten opbrengstengroei was. De opbrengstengroei werd gedreven door een stijging van de opbrengst per hl met 3.6% als gevolg van initiatieven op het vlak van opbrengstenbeheer. De volumegroei in de regio’s Midden-Amerika, Zuid-Amerika, Europa en Afrika werd voornamelijk teniet gedaan door de resultaten in China en Argentinië, waardoor de totale volumes met 0.8% afnamen. De EBITDA steeg met 10.2%, waarbij productiekostenbesparingen en gedisciplineerd beheer van de overheadkosten resulteerden in een groei van de EBITDA-marge met 236 basispunten. De onderliggende WPA bedroeg 0.90 USD, een stijging met 25% tegenover 2Q23, hoofdzakelijk dankzij de nominale groei van de EBITDA.

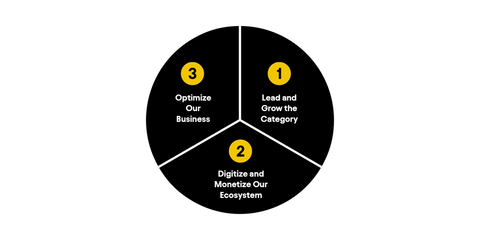

Vooruitgang inzake onze strategische prioriteiten

We blijven inzetten op en investeren in de drie belangrijkste strategische pijlers om een consistente groei en waardecreatie op lange termijn mogelijk te maken.

(1) Leiderschap en groei van de categorie:

We behaalden een volumegroei in 50% van onze markten in 2Q24 en wonnen in het merendeel ervan marktaandeel in HY24, volgens onze schattingen.

(2) Digitalisering en monetarisering van ons ecosysteem:

BEES was goed voor 11.7 miljard USD aan bruto koopwaarwaarde (BKW), een stijging met 20% ten opzichte van 2Q23, waarbij ongeveer 70% van onze opbrengsten werd gegenereerd via B2B digitale kanalen. BEES Marketplace bracht ongeveer 530 miljoen USD aan BKW op uit de verkoop van producten van derden, een stijging met 55% ten opzichte van 2Q23.

(3) Optimalisatie van onze activiteiten:

We blijven vooruitgang boeken in de afbouw van de verhouding tussen de nettoschuld en de EBITDA tot 3.42x op 30 juni 2024 in vergelijking met 3.70x op 30 juni 2023. In HY24 investeerden we 5.3 miljard USD in investeringsuitgaven en in verkoop en marketing, en genereerden we een vrije kasstroom van ongeveer 0.9 miljard USD, een stijging met 1.4 miljard USD ten opzichte van HY23.

(1) Leiderschap en groei van de categorie

We bleven dit kwartaal investeren in onze megamerken, megaplatformen en merkopbouwcapaciteiten. Volgens het Kantar BrandZ-rapport 2024 bevat onze merkenportefeuille nu 8 van de 10 meest waardevolle biermerken ter wereld, met Corona en Budweiser respectievelijk op #1 en #2. Onze doeltreffendheid en creativiteit op het vlak van marketing kregen erkenning: we werden opnieuw uitgeroepen tot ’s werelds meest doeltreffende marketeer door zowel Effies als het World Advertising Research Center en we waren het meest bekroonde drankenbedrijf op het Cannes Lions International Festival of Creativity van 2024. Onze prestaties op het vlak van elk van onze 5 hefbomen voor categorie-uitbreiding werden gedreven door onze megamerken, die zorgden voor voortdurende volumegroei en voor een stijging van de opbrengsten met 3.3% in 2Q24.

- Categorieparticipatie: Door in te zetten op innovaties op het vlak van merken, verpakkingen en producten, steeg het percentage consumenten dat onze merkenportefeuille kocht in 2Q24 in ongeveer 40% van onze markten, volgens onze schattingen. Die toename werd vooral gedreven door verbeteringen bij alle consumentengroepen in de VS.

- Core-superioriteit: Onze mainstreamportefeuille kende een mid-eencijferige opbrengstengroei in 2Q24, hoofdzakelijk dankzij een tweecijferige groei in Colombia, Zuid-Korea en de Dominicaanse Republiek.

- Ontwikkeling van gelegenheden: Onze wereldwijde portefeuille alcoholvrije bieren behaalde dit kwartaal een opbrengstengroei van bijna 20%. Corona Cero, de officiële partner van de Olympische Spelen, is nu beschikbaar in ongeveer 40 markten en kende een driecijferige groei in 2Q24. De combinatie van onze digitale direct-to-consumer (DTC) producten en onze megamerken creëert nieuwe consumptie-gelegenheden. In markten in Latijns-Amerika zorgden Zé Delivery en TaDa Delivery bijvoorbeeld voor een aanzienlijke stijging van de bestellingen tijdens voetbalmatchen vergeleken met 2Q23 door consumenten te betrekken bij activeringen in verband met de Copa América en andere belangrijke evenementen.

- Premiumisering: In 2Q24 kende het Corona merk globaal een mid-eencijferige opbrengstengroei buiten Mexico. De groei van onze portefeuille Above Core-merken werd ingeperkt door een zwakke sector in China. De gecombineerde opbrengsten van onze wereldwijde merken namen met 1.7% af buiten hun thuismarkten terwijl onze portefeuille Above Core-merken een lichte opbrengstengroei kende dankzij Corona, onze wereldwijde merken in Zuid-Afrika en de tweecijferige groei van Modelo in Mexico en Spaten in Brazilië.

- Niet-bieren: Onze wereldwijde niet-bieractiviteiten genereerden in 2Q24 ongeveer 375 miljoen USD aan inkomsten, een lage eencijferige daling ten opzichte van 2Q23, waarbij de groei van belangrijke merken zoals Brutal Fruit, Cutwater, Nutrl en Beats voornamelijk teniet werd gedaan door de zwakke sector voor seltzer op moutbasis in Noord-Amerika.

(2) Digitalisering en monetarisering van ons ecosysteem

-

Digitalisering van onze relatie met ruim 6 miljoen klanten wereldwijd: Sinds 30 juni 2024 is BEES beschikbaar in 27 markten, waarbij in 2Q24 ongeveer 70% van de inkomsten via B2B digitale platformen werd gegenereerd. BEES had 3.8 miljoen maandelijks actieve gebruikers in 2Q24 en bracht 11.7 miljard USD aan bruto koopwaarwaarde (BKW) op, een toename met respectievelijk 18% en 20% ten opzichte van 2Q23.

BEES Marketplace genereerde 8.3 miljoen bestellingen en bracht 530 miljoen USD aan BKW op uit de verkoop van producten van derden in 2Q24, een toename met respectievelijk 33% en 55% ten opzichte van 2Q23.

- Leiderspositie op het vlak van DTC-oplossingen: Ons omnichannel DTC ecosysteem voor digitale en fysieke producten genereerde ongeveer 400 miljoen USD aan opbrengsten in 2Q24. Onze digitale DTC-megamerken Zé Delivery, TaDa Delivery en PerfectDraft zijn beschikbaar in 21 markten, genereerden 18.6 miljoen online bestellingen en 140 miljoen USD aan opbrengsten, een stijging met ongeveer 10% in vergelijking met 2Q23.

(3) Optimalisatie van onze activiteiten

- Maximale waardecreatie: Onze onderliggende WPA bedroeg dit kwartaal 0.90 USD, een stijging met 25% tegenover 2Q23, hoofdzakelijk dankzij de nominale groei van de EBITDA. De verhouding tussen onze netto schuld en onze EBITDA bedroeg 3.42x vergeleken met 3.70x op 30 juni 2023, een lichte stijging ten opzichte van 3.38x op 31 december 2023 wegens de seizoensgevoeligheid van onze kasstroomgeneratie. De combinatie van EBITDA-groei, onze niet-aflatende focus op optimalisatie van onze netto financiële kosten en netto bedrijfskapitaal alsook verbeterde efficiëntie van de investeringsuitgaven resulteerde in een vrije kasstroom van ongeveer 0.9 miljard USD in HY24, een verbetering van 1.4 miljard USD tegenover HY23.

- Verwezenlijking van onze duurzaamheidsprioriteiten: Op het vlak van Klimaatactie bedroeg onze Scope 1 en 2 uitstoot per geproduceerde hectoliter in HY24 4.32 kgCO2e/hl, een daling met ongeveer 4% ten opzichte van HY23. Op het vlak van Waterbeheer verbeterde onze efficiëntieratio voor watergebruik tot 2.50 hl per hl in HY24 vergeleken met 2.54 hl per hl in HY23, waarmee we vooruitgang boeken richting het waarmaken van onze ambitie om 2.50 hl per hl op jaarbasis te bereiken tegen 2025.

Op een toekomst met meer momenten om te vieren

In de eerste helft van dit jaar kende ons bedrijf een EBITDA-stijging van 7.8% en een groei van de marge met 165 basispunten, terwijl we op lange termijn bleven investeren in onze merken, vestigingen en digitale initiatieven. Onze nominale EBITDA-groei en de verdere optimalisatie van onze activiteiten zorgden voor een sterk operationeel hefboomeffect, wat leidde tot een toename van de onderliggende WPA met 21% in HY24. Onze prestaties werden mogelijk gemaakt door de toewijding en het harde werk van onze medewerkers en we nemen deze gelegenheid te baat om al onze collega’s wereldwijd te bedanken voor hun passie en inzet. De biercategorie is groot en blijft groeien, en dankzij onze unieke wereldwijde leiderschapsvoordelen, onze repliceerbare groeifactoren en onze superieure winstgevendheid bevinden we ons in een uitstekende positie om ons doel te verwezenlijken om aan een toekomst te bouwen met meer momenten om te vieren.

Vooruitzichten voor 2024

- Algemeen resultaat: We verwachten een stijging van onze EBITDA in lijn met onze vooruitzichten op middellange termijn, namelijk tussen 4 en 8%. De vooruitzichten voor FY24 weerspiegelen onze huidige inschatting van de inflatie en andere macro-economische omstandigheden.

- Netto financiële kosten: We verwachten dat de netto-interestkosten voor pensioenen en de periodetoerekeningskosten tussen 220 en 250 miljoen USD per kwartaal zullen bedragen, afhankelijk van de valuta- en renteschommelingen. We schatten dat de gemiddelde coupon op de brutoschuld in FY24 ongeveer 4% zal bedragen.

- Effectieve aanslagvoet (EAV): We verwachten dat de genormaliseerde EAV voor FY24 tussen 27% en 29% zal liggen. De vooruitzichten met betrekking tot de EAV houden geen rekening met de impact van potentiële toekomstige wetswijzigingen.

- Netto-investeringsuitgaven: We verwachten dat de netto-investeringsuitgaven tussen 4.0 en 4.5 miljard USD zullen bedragen in FY24.

|

Tabel 1. Geconsolideerde resultaten (miljoen USD) |

||||||

|

2Q23 |

2Q24 |

Interne |

||||

|

groei |

||||||

|

Volumes (duizend hls) |

147 583 |

146 302 |

-0.8% |

|||

|

AB InBev eigen bieren |

128 750 |

126 926 |

-1.3% |

|||

|

Niet-biervolumes |

17 636 |

18 235 |

3.4% |

|||

|

Producten van derden |

1 197 |

1 140 |

-4.7% |

|||

|

Opbrengsten |

15 120 |

15 333 |

2.7% |

|||

|

Brutowinst |

8 101 |

8 567 |

7.0% |

|||

|

Brutomarge |

53.6% |

55.9% |

224bps |

|||

|

Genormaliseerde EBITDA |

4 909 |

5 302 |

10.2% |

|||

|

Genormaliseerde EBITDA-marge |

32.5% |

34.6% |

236bps |

|||

|

Genormaliseerde EBIT |

3 569 |

3 905 |

11.9% |

|||

|

Genormaliseerde EBIT-marge |

23.6% |

25.5% |

209bps |

|||

|

|

||||||

|

Winst toe te rekenen aan houders van AB InBev eigenvermogensinstrumenten |

339 |

1 472 |

||||

|

Onderliggende winst toe te rekenen aan houders van AB InBev eigenvermogensinstrumenten |

1 452 |

1 811 |

||||

|

Winst per aandeel (USD) |

0.17 |

0.73 |

||||

|

Onderliggende winst per aandeel (USD) |

0.72 |

0.90 |

||||

|

HY23 |

HY24 |

Interne |

||||

|

groei |

||||||

|

Volumes (duizend hls) |

288 131 |

285 837 |

-0.7% |

|||

|

AB InBev eigen bieren |

249 810 |

246 313 |

-1.3% |

|||

|

Niet-biervolumes |

36 223 |

37 465 |

3.5% |

|||

|

Producten van derden |

2 098 |

2 059 |

-1.8% |

|||

|

Opbrengsten |

29 333 |

29 880 |

2.7% |

|||

|

Brutowinst |

15 796 |

16 461 |

4.9% |

|||

|

Brutomarge |

53.9% |

55.1% |

117bps |

|||

|

Genormaliseerde EBITDA |

9 668 |

10 288 |

7.8% |

|||

|

Genormaliseerde EBITDA-marge |

33.0% |

34.4% |

165bps |

|||

|

Genormaliseerde EBIT |

7 072 |

7 547 |

8.5% |

|||

|

Genormaliseerde EBIT-marge |

24.1% |

25.3% |

135bps |

|||

|

Winst toe te rekenen aan houders van AB InBev eigenvermogensinstrumenten |

1 977 |

2 564 |

||||

|

Onderliggende winst toe te rekenen aan houders van AB InBev eigenvermogensinstrumenten |

2 762 |

3 320 |

||||

|

Winst per aandeel (USD) |

0.98 |

1.28 |

||||

|

Onderliggende winst per aandeel (USD) |

1.37 |

1.66 |

||||

|

Tabel 2. Volumes (duizend hls) |

||||||||||||

|

2Q23 |

Scope |

Interne |

2Q24 |

Interne groei |

||||||||

|

groei |

Volumes |

Eigen bieren |

||||||||||

|

Noord-Amerika |

23 542 |

-156 |

– 747 |

22 639 |

-3.2% |

-3.9% |

||||||

|

Midden-Amerika |

37 893 |

-4 |

493 |

38 381 |

1.3% |

1.8% |

||||||

|

Zuid-Amerika |

35 737 |

– |

232 |

35 969 |

0.6% |

-0.9% |

||||||

|

EMEA |

22 884 |

– |

968 |

23 852 |

4.2% |

3.8% |

||||||

|

Azië-Pacific |

27 475 |

– |

-2 076 |

25 399 |

-7.6% |

-7.6% |

||||||

|

Globale Export en Holdingmaatschappijen |

51 |

– |

11 |

62 |

21.2% |

– |

||||||

|

AB InBev Wereldwijd |

147 583 |

– 161 |

-1 121 |

146 302 |

-0.8% |

-1.3% |

||||||

|

HY23 |

Scope |

Interne |

HY24 |

Interne groei |

||||||||

|

groei |

Volumes |

Eigen bieren |

||||||||||

|

Noord-Amerika |

47 395 |

-311 |

-3 092 |

43 992 |

-6.6% |

-7.5% |

||||||

|

Midden-Amerika |

72 164 |

-9 |

1 916 |

74 072 |

2.7% |

3.0% |

||||||

|

Zuid-Amerika |

76 023 |

– |

292 |

76 315 |

0.4% |

-0.8% |

||||||

|

EMEA |

42 842 |

– |

2 040 |

44 882 |

4.8% |

4.3% |

||||||

|

Azië-Pacific |

49 589 |

– |

-3 145 |

46 444 |

-6.3% |

-6.3% |

||||||

|

Globale Export en Holdingmaatschappijen |

117 |

– |

15 |

132 |

12.5% |

– |

||||||

|

AB InBev Wereldwijd |

288 131 |

– 320 |

-1 973 |

285 837 |

-0.7% |

-1.3% |

||||||

Prestaties op de belangrijkste markten

Verenigde Staten: Verbeterde marktaandeeltrend, aanhoudende premiumisering en productiviteitsinitiatieven resulteren in tweecijferige winstgroei

-

Bedrijfsresultaten:

- 2Q24: De opbrengsten daalden met 0.6% waarbij de opbrengst per hl steeg met 2.2% onder impuls van initiatieven op het vlak van opbrengstenbeheer en premiumisering. De verkoop aan groothandelaars (VAG) daalde met 2.7% en de verkoop aan kleinhandelaars (VAK) daalde met 4.1%, wat naar schatting in lijn is met de sector aangezien we in april geconfronteerd werden met moeilijk vergelijkbare cijfers maar aandeel in de volumes van de sector wonnen in mei en juni. De EBITDA steeg met 17.5% en de marge verbeterde met ongeveer 500 basispunten, onder impuls van productiviteitsinitiatieven en VAA-efficiënties.

- HY24: De opbrengsten daalden met 5.0%, waarbij de opbrengst per hl met 1.6% toenam. Onze VAG daalde met 6.5% en onze VAK nam met 8.6% af. De EBITDA nam met 2.3% af.

- Commerciële hoogtepunten: De biersector bleef dit kwartaal veerkrachtig en het aandeel van bier op de markt van de alcoholhoudende dranken in hun geheel nam volgens Circana toe op basis van waarde in het thuisverbruiksegment, ondanks de negatieve impact op de alcoholcategorie van de fasering van belangrijke feestdagen en slecht weer. Ons aandeel op de biermarkt bleef naar schatting stabiel in 2Q24, waarbij de verbeterde trend te danken was aan Michelob Ultra en Busch Light, twee van de top drie volumeaandeelwinnaars in de sector. Bij onze niet-biermerken kende onze portefeuille kant-en-klare sterke dranken een volumegroei van bijna 20%, wat beter is dan de sector. We blijven investeren in en vooruitgang boeken op het vlak van onze commerciële strategie om onze portefeuille te richten op onze Above Core-biermerken en onze niet-biermerken, die ongeveer 45% van onze opbrengsten genereerden in 2Q24.

Mexico: Mid-eencijferige opbrengstengroei en tweecijferige winstgroei met margeverbetering

-

Bedrijfsresultaten:

- 2Q24: We noteerden een mid-eencijferige opbrengstengroei, met een lage eencijferige groei van de opbrengst per hl, dankzij initiatieven op het vlak van opbrengstenbeheer. De volumes kenden een mid-eencijferige groei en deden het beter dan de sector. De EBITDA kende een groei van iets meer dan 10% en de marge bleef verder stijgen.

- HY24: De opbrengsten kenden een mid-eencijferige groei en de opbrengst per hl noteerde een lage eencijferige stijging. De volumes kenden een mid-eencijferige groei, wat beter is dan de sector. De EBITDA kende een hoge eencijferige groei met margeverbetering.

- Commerciële hoogtepunten: Onze portefeuille Core-merken bleef het dit kwartaal beter doen dan de sector, met een mid-eencijferige volumegroei. Onze portefeuille Above Core-merken kende een mid-eencijferige opbrengstengroei dankzij de sterke prestaties van Modelo en Pacifico. We bleven onze digitale initiatieven ontwikkelen, waarbij BEES Marketplace een stijging van de BKW met 15% kende tegenover 2Q23, en ons digitale DTC-platform TaDa Delivery ruim 1.1 miljoen bestellingen genereerde, een groei van 20% vergeleken met 2Q23.

Colombia: Recordvolumes leverden tweecijferige opbrengsten- en winstgroei met margeverbetering

-

Bedrijfsresultaten:

- 2Q24: De opbrengstengroei bedroeg circa 15%, met een groei van de opbrengst per hl van iets meer dan 10%, dankzij prijszettingsacties en initiatieven op het vlak van opbrengstenbeheer. De volumes noteerden een lage eencijferige groei en het aandeel van onze portefeuille op de markt van de alcoholhoudende dranken als geheel bleef stijgen. De EBITDA steeg met iets meer dan 20%, met een verbetering van de marge.

- HY24: De opbrengsten kenden een groei van circa 15% en de opbrengst per hl noteerde een stijging van iets meer dan 10%. De volumes kenden een mid-eencijferige groei. De EBITDA steeg met bijna 20%, met een verbetering van de marge.

- Commerciële hoogtepunten: Onze prestaties in 2Q24 zijn vooral te danken aan onze premium- en superpremiummerken die een volumegroei van iets minder dan 30% kenden en zorgden voor recordvolumes in het tweede kwartaal. Onze portefeuille pilsbieren noteerde een lage eencijferige volumegroei met een sterke prestatie van Aguila.

Brazilië: Recordvolumes leverden hoge eencijferige opbrengstengroei en tweecijferige winstgroei met margeverbetering

-

Bedrijfsresultaten:

- 2Q24: We realiseerden een opbrengstengroei van 8.0%, met een groei van de opbrengst per hl van 3.7% dankzij initiatieven op het vlak van opbrengstenbeheer. De totale volumes namen met 4.1% toe, waarbij de biervolumes een groei van 2.9% kenden. Het volume niet-bieren steeg met 7.7%. De EBITDA nam met 28.0% toe, en de marge groeide met 469 basispunten.

- HY24: De totale volumes namen met 4.2% toe, waarbij het biervolume met 3.2% steeg en het volume niet-bieren een groei van 7.1% kende. De opbrengsten namen met 6.9% toe, met een stijging van de opbrengst per hl van 2.5%. De EBITDA nam met 21.9% toe, en de marge groeide met 387 basispunten.

- Commerciële hoogtepunten: Onze premium- en superpremiummerken bleven het beter doen dan de sector met een volumegroei van iets meer dan 10% dankzij Corona en Spaten, en zorgden voor recordhoge totale volumes in het tweede kwartaal. Onze portefeuille Core-merken kende een lage eencijferige groei van de volumes. De prestaties van de niet-bieren werden vooral bepaald door onze portefeuille suikerarme en suikervrije dranken, die een volumegroei van circa 15% kenden. We bleven onze digitale initiatieven ontwikkelen, waarbij BEES Marketplace een stijging van de BKW met 32% kende tegenover 2Q23, en ons digitale DTC-platform Zé Delivery in 2Q24 ruim 16 miljoen bestellingen genereerde, een groei van 13% vergeleken met 2Q23.

Europa: Hoge eencijferige winstgroei met margeherstel

-

Bedrijfsresultaten:

- 2Q24: De opbrengsten kenden een lage eencijferige groei onder impuls van een lage eencijferige volumegroei, waarbij we het volgens onze schattingen beter deden dan een zwakke sector. De opbrengst per hl noteerde een lage eencijferige daling die te wijten was aan een negatieve geografische mix en de fasering van promotionele acties. De EBITDA kende een hoge eencijferige groei met margeherstel.

- HY24: De opbrengsten noteerden een mid-eencijferige stijging en de opbrengst per hl een lage eencijferige groei. De volumes kenden een lage eencijferige groei, wat beter is dan de sector volgens onze schattingen. De EBITDA noteerde een groei van iets meer dan 20% met margeherstel, mede dankzij de opbrengstengroei en kostenefficiënties.

- Commerciële hoogtepunten: We bleven onze portefeuille in Europa premiumiseren, waarbij onze premium- en superpremiummerken goed waren voor ongeveer 57% van onze opbrengsten in 2Q24. Onze megamerken bleven dit kwartaal onze groei aandrijven onder impuls van Corona, dat een tweecijferige volumestijging kende, en Stella Artois, dat met succes de Perfect Serve-campagne lanceerde op de tennistoernooien van Roland Garros en Wimbledon.

Zuid-Afrika: Recordvolumes leverden tweecijferige opbrengsten- en winstgroei met margeverbetering

-

Bedrijfsresultaten:

- 2Q24: We noteerden een opbrengstengroei van iets meer dan 10%, met een hoge eencijferige groei van de opbrengst per hl, dankzij prijszettingsacties en een aanhoudende premiumisering. De volumes kenden een mid-eencijferige groei, waardoor we het volgens onze schattingen beter blijven doen dan de sector voor zowel de bieren als de niet-bieren. De EBITDA steeg met iets meer dan 30%, met een verbetering van de marge.

- HY24: De opbrengsten kenden een groei van circa 15%, met een hoge eencijferige toename van de opbrengst per hl en een mid-eencijferige stijging van de volumes, wat volgens onze schattingen beter is dan de sector voor zowel de bieren als de niet-bieren. De EBITDA kende een toename van bijna 30%, met een verbetering van de marge.

- Commerciële hoogtepunten: Het momentum van onze activiteiten zette zich door, waarbij onze portefeuille opnieuw een kwartaal noteerde waarbij de volumes recordhoogtes bereikten en het marktaandeel van zowel bier als alcoholische dranken in hun geheel bleef groeien volgens onze schattingen. Dit kwartaal werden onze prestaties hoofdzakelijk bepaald door onze Above Core-biermerken, die een volumegroei van circa 15% kenden onder impuls van Corona en Stella Artois, en de aanhoudende volumegroei van onze portefeuille Core-merken.

China: Tweecijferige daling van de opbrengsten geïmpacteerd door een zwakke sector

-

Bedrijfsresultaten:

- 2Q24: De opbrengstenresultaten ondervonden de impact van de combinatie van een zwakke sector, die geconfronteerd werd met de vergelijking na de heropstart van de verkoopkanalen in 2Q23, en slecht weer in belangrijke regio’s waar we actief zijn. De opbrengsten daalden met 15.2%, de volumes met 10.4% en de opbrengst per hl met 5.4%. De EBITDA nam af met 17.1%, waarbij de marge daalde met ongeveer 80bps.

- HY24: De opbrengsten daalden met 9.4%, de opbrengst per hl met 1.0% en de volumes met 8.5%. De EBITDA daalde met 8.5%, waarbij de marge steeg met 40 basispunten.

- Commerciële hoogtepunten: We bleven in onze commerciële strategie investeren, met een focus op premiumisering, kanaal- en geografische uitbreiding en digitale transformatie, ondanks de huidige context van een zwakke start van het jaar van de sector. Onze portefeuille premium- en superpremiummerken is goed voor ongeveer twee derden van onze opbrengsten in HY24. De sterke merkwaarde van onze portefeuille in combinatie met het lange termijn groeipotentieel door verdere premiumisering van de sector, blijft een aantrekkelijke kans voor waardecreatie. De uitrol en toepassing van het BEES-platform hield aan waarbij BEES nu beschikbaar is in 300 steden, stelt ons in staat om de weg naar de consument te optimaliseren en onze klantenrelaties te versterken.

Hoogtepunten van onze andere markten

- Canada: De opbrengsten noteerden dit kwartaal een mid-eencijferige daling, met een lage eencijferige groei van de opbrengst per hl dankzij initiatieven op het vlak van opbrengstenbeheer en aanhoudende premiumisering. De volumes kenden een hoge eencijferige daling als gevolg van een zwakke sector.

- Peru: We noteerden dit kwartaal een lage eencijferige opbrengstendaling, met een mid-eencijferige groei van de opbrengst per hl, dankzij initiatieven op het vlak van opbrengstenbeheer. De volumes kenden een hoge eencijferige daling, wat volgens onze schattingen beter is dan een zwakke sector, die de negatieve impact ondervond van het slechte weer en de fasering van de leveringen met Pasen.

- Ecuador: De opbrengsten stegen licht in 2Q24 met een lage eencijferige daling van de volumes, aangezien de sector de negatieve impact ondervond van de fasering van de leveringen vóór Pasen en een verhoging van de omzetbelasting in april. Onze Core-merken leverden de beste resultaten, met een mid-eencijferige opbrengstengroei.

- Argentinië: De volumes kenden in 2Q24 een daling van iets meer dan 20%, aangezien de algemene consumentenvraag beïnvloed werd door de inflatiedruk. Voor FY24 werd de definitie van interne opbrengstengroei in Argentinië aangepast zodat de prijsstijgingen beperkt worden tot maximaal 2% per maand. Op die basis bleven de opbrengsten stabiel.

- Afrika met uitzondering van Zuid-Afrika: In Nigeria stegen onze totale volumes dit kwartaal met circa 15% als gevolg van een zwakke sector in 2Q23. De opbrengsten kenden een sterke tweecijferige groei, wat volgens onze schattingen beter is dan de sector, dankzij initiatieven op het vlak van opbrengstenbeheer in een omgeving die sterk onderhevig is aan inflatie. In onze andere markten in Afrika noteerden de totale opbrengsten een hoge eencijferige stijging in 2Q24, onder impuls van Zambia, Oeganda en Tanzania.

- Zuid-Korea: De opbrengsten groeiden in 2Q24 met bijna 20%, met een stijging van de opbrengst per hl met circa 15%, dankzij initiatieven op het vlak van opbrengstenbeheer en een positieve mix. De volumes kenden een mid-eencijferige stijging, wat beter is dan de sector voor zowel de on-premise als in-home kanalen, waarbij onze megamerken Cass, HANMAC en Stella Artois het best presteerden.

Geconsolideerde Resultatenrekening

|

Tabel 3. Geconsolideerde resultatenrekening (miljoen USD) |

||||||

|

2Q23 |

2Q24 |

Interne |

||||

|

groei |

||||||

|

Opbrengsten |

15 120 |

15 333 |

2.7% |

|||

|

Kostprijs verkochte goederen |

-7 019 |

-6 766 |

2.2% |

|||

|

Brutowinst |

8 101 |

8 567 |

7.0% |

|||

|

Verkoopkosten, algemene kosten en administratiekosten |

-4 707 |

-4 813 |

-2.3% |

|||

|

Overige bedrijfsopbrengsten/(-kosten) |

175 |

151 |

-20.8% |

|||

|

Bedrijfsresultaat (EBIT) vóór niet-onderliggende opbrengsten/(kosten) |

3 569 |

3 905 |

11.9% |

|||

|

Niet-onderliggende opbrengsten/(kosten) boven EBIT (incl. waardeverminderingsverliezen) |

-60 |

-90 |

||||

|

Netto financiële opbrengsten/(kosten) |

-1 283 |

-1 170 |

||||

|

Niet-onderliggende netto financiële opbrengsten/(kosten) |

-1 078 |

– 221 |

||||

|

Aandeel in het resultaat van geassocieerde deelnemingen |

55 |

79 |

||||

|

Belastingen |

-595 |

-752 |

||||

|

Winst |

607 |

1 751 |

||||

|

Winst toerekenbaar aan minderheidsbelangen |

269 |

279 |

||||

|

Winst toe te rekenen aan houders van AB InBev eigenvermogensinstrumenten |

339 |

1 472 |

||||

|

|

||||||

|

Genormaliseerde EBITDA |

4 909 |

5 302 |

10.2% |

|||

|

Onderliggende winst toe te rekenen aan houders van AB InBev eigenvermogensinstrumenten |

1 452 |

1 811 |

||||

|

. |

||||||

|

HY23 |

HY24 |

Interne |

||||

|

groei |

||||||

|

Opbrengsten |

29 333 |

29 880 |

2.7% |

|||

|

Kostprijs verkochte goederen |

-13 536 |

-13 419 |

-0.1% |

|||

|

Brutowinst |

15 796 |

16 461 |

4.9% |

|||

|

Verkoopkosten, algemene kosten en administratiekosten |

-9 051 |

-9 248 |

-1.9% |

|||

|

Overige bedrijfsopbrengsten/(-kosten) |

327 |

334 |

-2.7% |

|||

|

Bedrijfsresultaat (EBIT) vóór niet-onderliggende opbrengsten/(kosten) |

7 072 |

7 547 |

8.5% |

|||

|

Niet-onderliggende opbrengsten/(kosten) boven EBIT (incl. waardeverminderingsverliezen) |

-107 |

-119 |

||||

|

Netto financiële opbrengsten/(kosten) |

-2 520 |

-2 357 |

||||

|

Niet-onderliggende netto financiële opbrengsten/(kosten) |

-703 |

-530 |

||||

|

Aandeel in het resultaat van geassocieerde deelnemingen |

105 |

137 |

||||

|

Niet-onderliggend aandeel in het resultaat van geassocieerde deelnemingen |

– |

104 |

||||

|

Belastingen |

-1 192 |

-1 546 |

||||

|

Winst |

2 655 |

3 236 |

||||

|

Winst toerekenbaar aan minderheidsbelangen |

678 |

672 |

||||

|

Winst toe te rekenen aan houders van AB InBev eigenvermogensinstrumenten |

1 977 |

2 564 |

||||

|

|

||||||

|

Genormaliseerde EBITDA |

9 668 |

10 288 |

7.8% |

|||

|

Onderliggende winst toe te rekenen aan houders van AB InBev eigenvermogensinstrumenten |

2 762 |

3 320 |

||||

|

. |

Niet-onderliggende opbrengsten/(kosten) boven EBIT & Niet-onderliggend aandeel in het resultaat van geassocieerde deelnemingen

|

Tabel 4. Niet-onderliggende opbrengsten/(kosten) boven EBIT en niet-onderliggend aandeel in het resultaat van geassocieerde deelnemingen (miljoen USD) |

||||||||

|

2Q23 |

2Q24 |

HY23 |

HY24 |

|||||

|

Herstructurering |

-22 |

-28 |

-50 |

-59 |

||||

|

Verkoop van activiteiten en activa (inclusief bijzondere waardeverminderingsverliezen) |

-19 |

-62 |

-38 |

-60 |

||||

|

Juridische kosten |

-19 |

– |

-19 |

– |

||||

|

Niet-onderliggende impact op het bedrijfsresultaat |

-60 |

-90 |

-107 |

-119 |

||||

|

Niet-onderliggend aandeel in het resultaat van geassocieerde deelnemingen |

– |

– |

– |

104 |

||||

Het niet-onderliggend aandeel in het resultaat van geassocieerde deelnemingen van HY24 houdt rekening met de impact van het toepassen door onze geassocieerde deelneming Anadolu Efes van boekhoudkundige correcties met betrekking tot hyperinflatie overeenkomstig IAS 29 op hun resultaten voor 2023.

Netto financiële opbrengsten/(kosten)

|

Tabel 5. Netto financiële opbrengsten/(kosten) (miljoen USD) |

||||||||

|

2Q23 |

2Q24 |

HY23 |

HY24 |

|||||

|

Netto-interestkosten |

-824 |

-746 |

-1 630 |

-1 460 |

||||

|

Netto-interestkosten voor pensioenen |

-21 |

-23 |

-42 |

-45 |

||||

|

Periode toerekeningkosten |

-202 |

-191 |

-385 |

-382 |

||||

|

Netto rente-inkomsten op Braziliaanse belastingverminderingen |

47 |

25 |

78 |

61 |

||||

|

Overige financiële resultaten |

-283 |

-235 |

-540 |

-530 |

||||

|

Netto financiële opbrengsten/(kosten) |

-1 283 |

-1 170 |

-2 520 |

-2 357 |

||||

Niet-onderliggende netto financiële opbrengsten/(kosten)

|

Tabel 6. Niet-onderliggende netto financiële opbrengsten/(kosten) (miljoen USD) |

||||||||

|

2Q23 |

2Q24 |

HY23 |

HY24 |

|||||

|

Aanpassing aan marktwaarde |

-1 078 |

-264 |

-703 |

-507 |

||||

|

Winst/verlies op vervroegde terugbetaling van obligaties & andere |

– |

43 |

– |

-23 |

||||

|

Niet-onderliggende netto financiële opbrengsten/(kosten) |

-1 078 |

-221 |

-703 |

-530 |

||||

De niet-onderliggende netto financiële kosten in HY24 omvatten marktwaardeverliezen op afgeleide instrumenten aangegaan ter afdekking van ons op aandelen gebaseerde betalingsprogramma en de aandelen die uitgegeven werden in het kader van de combinaties met Grupo Modelo en SAB, en een winst van 43 miljoen USD in verband met de voltooiing van terugkoopbiedingen voor obligaties uitgegeven door het bedrijf en bepaalde dochterondernemingen.

Een overzicht van het aantal aandelen die opgenomen zijn in de afdekking van ons op aandelen gebaseerde betalingsprogramma, het instrument voor uitgestelde aandelen en de beperkte aandelen wordt samen met de start- en slotkoers van de aandelen weergegeven in tabel 7.

|

Tabel 7. Niet-onderliggende uitgestelde aandelen instrumenten |

||||||||

|

2Q23 |

2Q24 |

HY23 |

HY24 |

|||||

|

Aandelenkoers per begin periode (euro per aandeel) |

61.33 |

56.46 |

56.27 |

58.42 |

||||

|

Aandelenkoers per einde periode (euro per aandeel) |

51.83 |

54.12 |

51.83 |

54.12 |

||||

|

Aantal eigenvermogensinstrumenten per einde periode (miljoen) |

100.5 |

100.5 |

100.5 |

100.5 |

||||

Belastingen

|

Tabel 8. Belastingen (miljoen USD) |

||||||||

|

2Q23 |

2Q24 |

HY23 |

HY24 |

|||||

|

Belastingen |

595 |

752 |

1 192 |

1 546 |

||||

|

Effectieve Aanslagvoet |

51.9% |

31.0% |

31.9% |

34.1% |

||||

|

Genormaliseerde Effectieve Aanslagvoet |

27.8% |

27.4% |

27.3% |

27.2% |

||||

De effectieve aanslagvoet voor 2Q23 en 2Q24 werd negatief beïnvloed door de niet-aftrekbare verliezen van afgeleide financiële instrumenten die verband houden met de afdekking van op aandelen gebaseerde betalingsprogramma’s en van de aandelen die zijn uitgegeven in een transactie die verband houdt met de combinaties met Grupo Modelo en SAB.

Bovendien omvat de effectieve aanslagvoet voor HY24 133 miljoen USD aan niet-onderliggende belastingen, wat voornamelijk de impact reflecteert van 240 miljoen USD (4.5 miljard ZAR) aan niet-onderliggende belastingen als gevolg van de oplossing voor de Zuid-Afrikaanse belastingaangelegenheden beschreven in Toelichting 21 Voorwaardelijke gebeurtenissen en verplichtingen van het Niet-geauditeerd Tussentijds Verslag van HY24, en de vrijgave van belastingvoorzieningen.

|

Tabel 9. Onderliggende winst toe te rekenen aan houders van AB InBev eigenvermogensinstrumenten (miljoen USD) |

||||||||

|

2Q23 |

2Q24 |

HY23 |

HY24 |

|||||

|

Winst toe te rekenen aan houders van AB InBev eigenvermogensinstrumenten |

339 |

1 472 |

1 977 |

2 564 |

||||

|

Netto-impact van niet-onderliggende opbrengsten/(kosten) op de winst |

1 092 |

313 |

750 |

675 |

||||

|

Hyperinflatie impact op onderliggende winst |

22 |

26 |

35 |

81 |

||||

|

Onderliggende winst toe te rekenen aan houders van AB InBev eigenvermogensinstrumenten |

1 452 |

1 811 |

2 762 |

3 320 |

||||

Basis- en onderliggende WPA

|

Tabel 10. Winst per aandeel (USD) |

||||||||

|

2Q23 |

2Q24 |

HY23 |

HY24 |

|||||

|

Basis-WPA |

0.17 |

0.73 |

0.98 |

1.28 |

||||

|

Netto-impact van niet-onderliggende opbrengsten/(kosten) op de winst |

0.53 |

0.16 |

0.36 |

0.34 |

||||

|

Hyperinflatie impact op WPA |

0.01 |

0.01 |

0.02 |

0.04 |

||||

|

Onderliggende WPA |

0.72 |

0.90 |

1.37 |

1.66 |

||||

|

Gewogen gemiddeld aantal gewone en beperkte aandelen (miljoen) |

2 016 |

2 005 |

2 016 |

2 005 |

||||

|

Tabel 11. Belangrijkste drijfveren van de onderliggende WPA (USD) |

||||||||

|

2Q23 |

2Q24 |

HY23 |

HY24 |

|||||

|

Genormaliseerde EBIT exclusief hyperinflatie |

1.78 |

1.96 |

3.54 |

3.78 |

||||

|

Hyperinflatie impact op genormaliseerde EBIT |

-0.01 |

-0.01 |

-0.03 |

-0.02 |

||||

|

Genormaliseerde EBIT |

1.77 |

1.95 |

3.51 |

3.76 |

||||

|

Netto financiële kosten |

-0.64 |

-0.58 |

-1.25 |

-1.18 |

||||

|

Belastingen |

-0.31 |

-0.37 |

-0.62 |

-0.70 |

||||

|

Geassocieerde deelnemingen & minderheidsbelangen |

-0.11 |

-0.10 |

-0.29 |

-0.27 |

||||

|

Hyperinflatie impact op WPA |

0.01 |

0.01 |

0.02 |

0.04 |

||||

|

Onderliggende WPA |

0.72 |

0.90 |

1.37 |

1.66 |

||||

|

Gewogen gemiddeld aantal gewone en beperkte aandelen (miljoen) |

2 016 |

2 005 |

2 016 |

2 005 |

||||

Reconciliatie van genormaliseerde EBITDA en winst toerekenbaar aan houders van eigenvermogensinstrumenten

|

Tabel 12. Reconciliatie van genormaliseerde EBITDA en winst toerekenbaar aan houders van AB InBev eigenvermogensinstrumenten (miljoen USD) |

||||||||

|

2Q23 |

2Q24 |

HY23 |

HY24 |

|||||

|

Winst toe te rekenen aan houders van AB InBev eigenvermogensinstrumenten |

339 |

1 472 |

1 977 |

2 564 |

||||

|

Minderheidsbelangen |

269 |

279 |

678 |

672 |

||||

|

Winst |

607 |

1 751 |

2 655 |

3 236 |

||||

|

Belastingen |

595 |

752 |

1 192 |

1 546 |

||||

|

Aandeel in het resultaat van geassocieerde deelnemingen |

-55 |

-79 |

-105 |

-137 |

||||

|

Niet-onderliggend aandeel in het resultaat van geassocieerde deelnemingen |

– |

– |

– |

– 104 |

||||

|

Netto financiële (opbrengsten)/kosten |

1 283 |

1 170 |

2 520 |

2 357 |

||||

|

Niet-onderliggende netto financiële (opbrengsten)/kosten |

1 078 |

221 |

703 |

530 |

||||

|

Niet-onderliggende (opbrengsten)/kosten boven EBIT (incl. waardeverminderingsverliezen) |

60 |

90 |

107 |

119 |

||||

|

Genormaliseerde EBIT |

3 569 |

3 905 |

7 072 |

7 547 |

||||

|

Afschrijvingen en bijzondere waardeverminderingen |

1 340 |

1 397 |

2 596 |

2 741 |

||||

|

Genormaliseerde EBITDA |

4 909 |

5 302 |

9 668 |

10 288 |

||||

De genormaliseerde EBITDA en de genormaliseerde EBIT zijn maatstaven die door AB InBev gebruikt worden om de onderliggende resultaten van de onderneming aan te tonen.

De genormaliseerde EBITDA wordt berekend zonder rekening te houden met de onderstaande effecten op de winst toerekenbaar aan houders van eigenvermogensinstrumenten van AB InBev: (i) minderheidsbelangen, (ii) inkomstenbelasting, (iii) aandeel in het resultaat van geassocieerde deelnemingen; (iv) niet-onderliggend aandeel in het resultaat van geassocieerde deelnemingen; (v) netto financiële opbrengsten of kosten, (vi) niet-onderliggende netto financiële opbrengsten of kosten, (vii) niet-onderliggende opbrengsten en kosten boven EBIT en (viii) afschrijvingen en bijzondere waardeverminderingen.

Genormaliseerde EBITDA en genormaliseerde EBIT zijn geen boekhoudkundige maatstaven binnen IFRS en mogen niet als een alternatief gezien worden voor de winst toerekenbaar aan houders van eigenvermogensinstrumenten als een maatstaf voor bedrijfsprestaties of een alternatief voor de kasstroom als een maatstaf voor liquiditeit. Er bestaat geen vaste berekeningsmethode voor genormaliseerde EBITDA en genormaliseerde EBIT, en de definitie die AB InBev voor genormaliseerde EBITDA en genormaliseerde EBIT hanteert, kan afwijken van de definitie die gebruikt wordt door andere bedrijven.

Financiële positie

|

Tabel 13. Geconsolideerd kasstroomoverzicht (miljoen USD) |

||||

|

HY23 |

HY24 |

|||

|

Operationele activiteiten |

||||

|

Winst van de periode |

2 655 |

3 236 |

||

|

Interesten, belastingen en niet-kaselementen opgenomen in de winst |

7 512 |

7 588 |

||

|

Bedrijfskasstroom vóór wijziging in bedrijfskapitaal en gebruik van voorzieningen |

10 167 |

10 824 |

||

|

|

||||

|

Verandering in bedrijfskapitaal |

-4 615 |

-4 170 |

||

|

Pensioenbijdragen en gebruik van voorzieningen |

– 192 |

– 251 |

||

|

(Betaalde)/ontvangen interesten en belastingen |

-3 806 |

-3 958 |

||

|

Ontvangen dividenden |

43 |

123 |

||

|

Kasstroom uit operationele activiteiten |

1 597 |

2 568 |

||

|

|

||||

|

Investeringsactiviteiten |

||||

|

Netto-investeringsuitgaven |

-2 063 |

-1 684 |

||

|

Verwerving en verkoop van dochterondernemingen, na aftrek van verworven / afgestane liquide middelen |

– 8 |

– 19 |

||

|

Netto ontvangsten uit de verkoop/(verwerving) van andere activa |

– 18 |

– 29 |

||

|

Netto kasstroom uit investeringsactiviteiten |

-2 089 |

-1 732 |

||

|

|

||||

|

Financieringsactiviteiten |

||||

|

Netto (terugbetalingen)/opnames van leningen |

155 |

1 124 |

||

|

Uitgekeerde dividenden |

-1 923 |

-2 142 |

||

|

Aankoop eigen aandelen |

– |

– 838 |

||

|

Terugbetaling van leaseverplichtingen |

– 359 |

– 406 |

||

|

Afgeleide financiële instrumenten |

– 360 |

– 172 |

||

|

Verkoop/(verwerving) van minderheidsbelangen |

– 3 |

– 414 |

||

|

Andere financiële kasstromen |

– 304 |

– 465 |

||

|

Netto kasstroom uit financieringsactiviteiten |

-2 795 |

-3 313 |

||

|

. |

||||

|

Netto toename/(afname) van liquide middelen |

-3 287 |

-2 476 |

||

In HY24 was er een daling van de liquide middelen met 2 476 miljoen USD vergeleken met een daling van 3 287 miljoen USD in HY23, met de volgende verschuivingen:

- Onze kasstroom uit operationele activiteiten bedroeg 2 568 miljoen USD in HY24 vergeleken met 1 597 miljoen USD in HY23. Deze stijging is vooral het gevolg van de toegenomen winst in de periode en wijzigingen in bedrijfskapitaal voor HY24 in vergelijking met HY23. De veranderingen in bedrijfskapitaal in de eerste helft van 2024 en 2023 weerspiegelen hogere bedrijfskapitaalniveaus op het einde van juni dan op het einde van het jaar door seizoensgebondenheid.

- De netto uitgaande kasstroom uit investeringsactiviteiten bedroeg 1 732 miljoen USD in HY24 vergeleken met een uitgaande kasstroom van 2 089 miljoen USD in HY23. De daling van de uitgaande kasstroom hing vooral samen met de lagere netto investeringsuitgaven in HY24 vergeleken met HY23. Ongeveer 42% van de totale investeringsuitgaven in HY24 werd gebruikt om de productiefaciliteiten van de onderneming te verbeteren, 40% ging naar logistieke en commerciële investeringen en 18% werd gespendeerd om hardware en software aan te kopen en de administratieve capaciteiten te verbeteren.

- De netto uitgaande kasstroom uit financieringsactiviteiten bedroeg 3 313 miljoen USD in HY24 vergeleken met een uitgaande kasstroom van 2 795 miljoen USD in HY23. De stijging in de uitgaande kasstroom ten opzichte van HY23 was hoofdzakelijk het gevolg van de voltooiing van ons aandelenterugkoopplan ten belope van 1 miljard USD, de directe terugkoop van aandelen van Altria voor 0.2 miljard USD en de verwerving van bijkomende minderheidsbelangen in Cervecería Nacional Dominicana S.A. voor een netto bedrag van 0.3 miljard US dollar.

Op 30 juni 2024 bedroeg onze nettoschuld 70.4 miljard USD, een stijging in vergelijking met 67.6 miljard USD op 31 december 2023.

Op 30 juni 2024 was de verhouding tussen onze nettoschuld en de genormaliseerde EBITDA 3.42x. Onze optimale kapitaalstructuur is een verhouding tussen de nettoschuld en de genormaliseerde EBITDA van rond de 2x.

We blijven onze schuldenlast, die voor 99% uit vastrentende schulden bestaat, proactief beheren. 43% van onze schuld is uitgedrukt in andere valuta dan de US dollar, en de vervaldagen van onze schulden zijn goed verspreid over de komende jaren.

Op 30 juni 2024 hadden we een totale liquiditeit van 17.7 miljard USD, bestaande uit 10.1 miljard USD aan vastgelegde kredietfaciliteiten op lange termijn en 7.6 miljard USD aan kasmiddelen, kasequivalenten en kortetermijninvesteringen in schuldinstrumenten min geldkredieten.

Toelichting

Teneinde het inzicht in de onderliggende prestaties van AB InBev te vergemakkelijken, steunen de groeianalyses, inclusief alle toelichtingen in dit persbericht, en behoudens andersluidende vermelding, op organische en genormaliseerde groeicijfers. Met andere woorden, in de analyse van de cijfers wordt geen rekening gehouden met de impact van wijzigingen in de wisselkoersen op de omrekening van buitenlandse activiteiten, noch met scopes. Voor FY24 werd de definitie van interne opbrengstengroei zo aangepast dat de prijsstijgingen in Argentinië beperkt worden tot maximaal 2% per maand (26.8% jaar-op-jaar). Alle elementen die verband houden met de resultatenrekening worden overeenkomstig aangepast in de berekeningen van de interne groei via wijzigingen van de scope. Wijzigingen van de scope vertegenwoordigen ook de impact van overnames en desinvesteringen, de opstart of beëindiging van activiteiten of de transfer van activiteiten tussen segmenten, winsten en verliezen uit hoofde van inperking of beëindiging van een regeling en jaar-op-jaar veranderingen in boekhoudkundige schattingen en andere veronderstellingen waarvan het management oordeelt dat ze geen onderdeel vormen van de onderliggende prestaties van de onderneming. De organische groei van onze wereldwijde merken Budweiser, Stella Artois, Corona en Michelob Ultra omvat niet de export naar Australië, waarvoor een eeuwigdurende vergunning werd verleend aan een derde na de verkoop van de Australische activiteiten in 2020. Alle verwijzingen per hectoliter (per hl) zijn exclusief de Amerikaanse niet-bieractiviteiten. Telkens wanneer er in dit document sprake is van prestatie-indicatoren (EBITDA, EBIT, winst, belastingvoet, winst per aandeel), worden zij gerapporteerd op een ‘genormaliseerde’ basis, wat betekent dat ze gerapporteerd worden vóór niet-onderliggende elementen. Niet-onderliggende opbrengsten en kosten hebben betrekking op transacties die zich niet regelmatig voordoen als onderdeel van de normale activiteiten van de onderneming. Ze worden afzonderlijk meegedeeld aangezien ze omwille van hun omvang of aard belangrijk zijn om tot een goed begrip te komen van de onderliggende duurzame prestaties van de onderneming. Genormaliseerde cijfers zijn aanvullende cijfers die door het management worden gebruikt en mogen niet dienen ter vervanging van de cijfers bepaald in overeenstemming met IFRS als indicator van de prestatie van de onderneming. Sinds 3Q18 rapporteren we de Argentijnse resultaten met de boekhoudkundige correcties voor hyperinflatie. Overeenkomstig de IFRS-regels (IAS 29) moeten we de voorlopige resultaten herformuleren op basis van de gewijzigde algemene koopkracht van de lokale munteenheid, waarbij we gebruik maken van de officiële indexen voordat we de lokale bedragen omzetten aan de slotkoers van de relevante periode. In HY24 rapporteerden we een negatieve impact van boekhoudkundige correcties voor hyperinflatie op de winst toerekenbaar aan houders van eigenvermogensinstrumenten van AB InBev van 81 miljoen USD. De impact op de basiswinst per aandeel was -0.04 USD in HY24. De optelling van cijfers in de tabellen en bijlagen kan soms leiden tot afrondingsverschillen. De winst per aandeel voor 2Q24 en HY24 is gebaseerd op een gewogen gemiddelde van 2 005 miljoen aandelen, vergeleken met een gewogen gemiddelde van 2 016 miljoen aandelen voor 2Q23 en HY23.

Wettelijke disclaimer

Dit persbericht bevat “toekomstgerichte verklaringen”. Die verklaringen zijn gebaseerd op de huidige verwachtingen en meningen van het management van AB InBev met betrekking tot toekomstige gebeurtenissen en ontwikkelingen, en zijn uiteraard onderhevig aan onzekerheid en verandering van omstandigheden. De toekomstgerichte verklaringen in dit persbericht omvatten verklaringen die geen verklaringen over historische feiten zijn en verklaringen die typisch woorden bevatten zoals “zal”, “kan”, “zou”, “geloven”, “van plan zijn”, “verwacht”, “anticipeert”, “beoogt”, “schat”, “waarschijnlijk”, “voorziet” en soortgelijke bewoordingen. Alle verklaringen, behalve deze over historische feiten, zijn toekomstgerichte verklaringen. U mag niet overmatig vertrouwen op deze toekomstgerichte verklaringen, die de huidige meningen van het management van AB InBev weerspiegelen, verschillende risico’s en onzekerheden inhouden met betrekking tot AB InBev en afhangen van vele factoren, waarvan sommige buiten de controle van AB InBev liggen. Er zijn belangrijke factoren, risico’s en onzekerheden waardoor de daadwerkelijke uitkomsten en resultaten in belangrijke mate kunnen verschillen, met inbegrip van maar niet beperkt tot de risico’s en onzekerheden met betrekking tot AB InBev die beschreven worden onder Item 3.D van AB InBevs jaarverslag op formulier 20-F (“Form 20-F”), dat ingediend werd bij de US Securities and Exchange Commission (“SEC”) op 11 maart 2024. Vele van die risico’s en onzekerheden worden en zullen worden verergerd door een mogelijke verslechtering van het wereldwijde economische en bedrijfsklimaat, onder meer door de huidige conflicten in Rusland en Oekraïne en het Midden-Oosten, waaronder het conflict in de Rode Zee. Andere onbekende of onvoorspelbare factoren zouden er kunnen voor zorgen dat de daadwerkelijke resultaten in belangrijke mate verschillen van de resultaten weergegeven in de toekomstgerichte verklaringen. De toekomstgerichte verklaringen moeten worden samen gelezen met de andere waarschuwingen vervat in andere documenten, met inbegrip van AB InBevs meest recente Form 20-F en andere verslagen op Form 6-K, alsook alle andere documenten die AB InBev openbaar heeft gemaakt. Alle toekomstgerichte verklaringen in dit persbericht zijn onder voorbehoud van deze waarschuwingen en er kan geen zekerheid worden gegeven dat de daadwerkelijke resultaten of ontwikkelingen die AB InBev anticipeert, zullen worden gerealiseerd of, zelfs indien substantieel gerealiseerd, deze de verwachte gevolgen of effecten zullen hebben op AB InBev, haar activiteiten of operaties. Tenzij zoals vereist bij wet, wijst AB InBev elke verplichting van de hand om toekomstgerichte verklaringen publiekelijk bij te werken of te herzien naar aanleiding van nieuwe informatie, toekomstige gebeurtenissen of anderszins. De in tabel 1 (met uitzondering van de volume-informatie) en tabel 3 tot 5, 6, 8, 9, 12 en 13 van dit persbericht vermelde financiële gegevens voor het tweede kwartaal van 2024 (2Q24) en het eerste half jaar van 2024 (HY24) zijn ontleend aan de niet-geauditeerde verkorte geconsolideerde tussentijdse financiële staten van de groep op datum van en voor de periode van zes maanden eindigend op 30 juni 2024; deze gegevens werden nagezien door onze commissarissen PwC Bedrijfsrevisoren BV / PwC Réviseurs d’Entreprises SRL volgens de normen van de Public Company Accounting Oversight Board (Verenigde Staten). De financiële gegevens uit tabel 7, 10, 11 en 14 zijn ontleend uit de onderliggende financiële staten op datum van en voor de periode van zes maanden eindigend op 30 juni 2024 (met uitzondering van de volume-informatie). Verwijzingen in dit document naar de inhoud van een van onze websites, zoals www.ab-inbev.com, zijn bedoeld als hulpmiddel om deze inhoud te vinden en zijn niet als verwijzing opgenomen in dit document.

Telefonische conferentie en webcast

Telefonische conferentie en webcast voor investeerders op donderdag 1 augustus 2024:

13u00 Brussel / 12u00 Londen / 7u00 New York

Registratiegegevens:

Webcast (enkel luisteren):

Resultaten AB InBev 2Q24 Webcast

Om telefonisch deel te nemen, gelieve een van de volgende nummers te draaien:

Gratis: +1-877-407-8029

Betalend: +1-201-689-8029

Over AB InBev

Anheuser-Busch InBev (AB InBev) is een beursgenoteerd bedrijf (Euronext: ABI) met hoofdzetel in Leuven, België, met secundaire noteringen op de Mexicaanse (MEXBOL: ANB) en Zuid-Afrikaanse (JSE: ANH) beurzen en met American Depositary Receipts op de New York Stock Exchange (NYSE: BUD). Als onderneming dromen we groots om aan een toekomst te bouwen met meer momenten om te vieren. We zijn steeds op zoek naar nieuwe manieren om in te spelen op levensmomenten, onze sector verder te ontwikkelen en een betekenisvolle impact te hebben op de wereld. We engageren ons om uitstekende merken te creëren die de tand des tijds doorstaan en de beste bieren te brouwen met de beste ingrediënten. Onze diverse portefeuille met ruim 500 biermerken omvat de wereldwijde merken Budweiser®, Corona®, Stella Artois® en Michelob Ultra®; multilandenmerken Beck’s®, Hoegaarden® en Leffe®; en lokale kampioenen zoals Aguila®, Antarctica®, Bud Light®, Brahma®, Cass®, Castle®, Castle Lite®, Cristal®, Harbin®, Jupiler®, Modelo Especial®, Quilmes®, Victoria®, Sedrin® en Skol®. Ons brouwerfgoed gaat meer dan 600 jaar terug en beslaat verschillende continenten en generaties. Van onze Europese roots in brouwerij Den Hoorn in Leuven, België. Tot de pioniersgeest van de Anheuser & Co-brouwerij in St. Louis in de Verenigde Staten. Tot de oprichting van Castle Brewery in Zuid-Afrika tijdens de gold rush in Johannesburg. Tot Bohemia, de eerste brouwerij in Brazilië. We zijn geografisch gediversifieerd met een evenwichtige blootstelling aan ontwikkelde markten en groeimarkten, en benutten de collectieve sterkte van ongeveer 155 000 medewerkers in bijna 50 landen wereldwijd. In 2023 bedroeg de gerapporteerde opbrengst van AB InBev 59.4 miljard USD (exclusief joint ventures en geassocieerde ondernemingen).

Bijlage 1: Gesegmenteerde informatie (2Q)

|

AB InBev Wereldwijd |

2Q23 |

Scope |

Wisselkoers- effect |

Interne groei |

2Q24 |

Interne groei |

||||||

|

Volumes (duizend hls) |

147 583 |

-161 |

– |

-1 121 |

146 302 |

-0.8% |

||||||

|

waarvan AB InBev eigen bieren |

128 750 |

-155 |

– |

-1 669 |

126 926 |

-1.3% |

||||||

|

Opbrengsten |

15 120 |

422 |

-622 |

413 |

15 333 |

2.7% |

||||||

|

Kostprijs verkochte goederen |

-7 019 |

-395 |

493 |

155 |

-6 766 |

2.2% |

||||||

|

Brutowinst |

8 101 |

27 |

-128 |

568 |

8 567 |

7.0% |

||||||

|

Verkoopkosten, algemene kosten en administratiekosten |

-4 707 |

-283 |

286 |

– 108 |

-4 813 |

-2.3% |

||||||

|

Overige bedrijfsopbrengsten/(-kosten) |

175 |

12 |

2 |

-38 |

151 |

-20.8% |

||||||

|

Genormaliseerde EBIT |

3 569 |

-244 |

159 |

421 |

3 905 |

11.9% |

||||||

|

Genormaliseerde EBITDA |

4 909 |

-173 |

67 |

499 |

5 302 |

10.2% |

||||||

|

Genormaliseerde EBITDA-marge |

32.5% |

34.6% |

236bps |

|||||||||

|

|

||||||||||||

|

Noord-Amerika |

2Q23 |

Scope |

Wisselkoers- effect |

Interne groei |

2Q24 |

Interne groei |

||||||

|

Volumes (duizend hls) |

23 542 |

-156 |

– |

– 747 |

22 639 |

-3.2% |

||||||

|

Opbrengsten |

3 953 |

-38 |

-1 |

– 51 |

3 864 |

-1.3% |

||||||

|

Kostprijs verkochte goederen |

-1 745 |

22 |

– |

117 |

-1 606 |

6.8% |

||||||

|

Brutowinst |

2 208 |

-16 |

– |

66 |

2 258 |

3.0% |

||||||

|

Verkoopkosten, algemene kosten en administratiekosten |

-1 215 |

4 |

– |

110 |

-1 101 |

9.1% |

||||||

|

Overige bedrijfsopbrengsten/(-kosten) |

10 |

– |

– |

-6 |

4 |

– |

||||||

|

Genormaliseerde EBIT |

1 003 |

-12 |

– |

169 |

1 161 |

17.1% |

||||||

|

Genormaliseerde EBITDA |

1 189 |

-13 |

– |

162 |

1 338 |

13.8% |

||||||

|

Genormaliseerde EBITDA-marge |

30.1% |

34.6% |

458bps |

|||||||||

|

|

||||||||||||

|

Midden-Amerika |

2Q23 |

Scope |

Wisselkoers- effect |

Interne groei |

2Q24 |

Interne groei |

||||||

|

Volumes (duizend hls) |

37 893 |

-4 |

– |

493 |

38 381 |

1.3% |

||||||

|

Opbrengsten |

4 084 |

-7 |

205 |

240 |

4 522 |

5.9% |

||||||

|

Kostprijs verkochte goederen |

-1 571 |

-6 |

-67 |

51 |

-1 593 |

3.2% |

||||||

|

Brutowinst |

2 513 |

-13 |

138 |

292 |

2 929 |

11.7% |

||||||

|

Verkoopkosten, algemene kosten en administratiekosten |

-985 |

– |

-51 |

– 64 |

-1 100 |

-6.5% |

||||||

|

Overige bedrijfsopbrengsten/(-kosten) |

10 |

6 |

1 |

-5 |

11 |

– |

||||||

|

Genormaliseerde EBIT |

1 538 |

-8 |

88 |

223 |

1 841 |

14.5% |

||||||

|

Genormaliseerde EBITDA |

1 916 |

-7 |

104 |

206 |

2 219 |

10.8% |

||||||

|

Genormaliseerde EBITDA-marge |

46.9% |

49.1% |

215bps |

|||||||||

|

|

||||||||||||

|

Zuid-Amerika |

2Q23 |

Scope |

Wisselkoers- effect |

Interne groei |

2Q24 |

Interne groei |

||||||

|

Volumes (duizend hls) |

35 737 |

– |

– |

232 |

35 969 |

0.6% |

||||||

|

Opbrengsten |

2 742 |

463 |

-588 |

168 |

2 785 |

6.1% |

||||||

|

Kostprijs verkochte goederen |

-1 423 |

-401 |

424 |

– 27 |

-1 427 |

-1.9% |

||||||

|

Brutowinst |

1 319 |

63 |

-164 |

141 |

1 359 |

10.5% |

||||||

|

Verkoopkosten, algemene kosten en administratiekosten |

-926 |

-311 |

285 |

-24 |

-976 |

-2.4% |

||||||

|

Overige bedrijfsopbrengsten/(-kosten) |

81 |

4 |

-5 |

19 |

99 |

22.7% |

||||||

|

Genormaliseerde EBIT |

475 |

-244 |

115 |

136 |

482 |

30.2% |

||||||

|

Genormaliseerde EBITDA |

737 |

-172 |

31 |

154 |

750 |

21.7% |

||||||

|

Genormaliseerde EBITDA-marge |

26.9% |

26.9% |

380bps |

|

EMEA |

2Q23 |

Scope |

Wisselkoers- effect |

Interne groei |

2Q24 |

Interne groei |

||||||

|

Volumes (duizend hls) |

22 884 |

– |

– |

968 |

23 852 |

4.2% |

||||||

|

Opbrengsten |

2 248 |

5 |

-177 |

226 |

2 301 |

10.0% |

||||||

|

Kostprijs verkochte goederen |

-1 207 |

-4 |

122 |

– 89 |

-1 179 |

-7.4% |

||||||

|

Brutowinst |

1 041 |

– |

-56 |

137 |

1 122 |

13.1% |

||||||

|

Verkoopkosten, algemene kosten en administratiekosten |

-662 |

-6 |

34 |

-57 |

-691 |

-8.6% |

||||||

|

Overige bedrijfsopbrengsten/(-kosten) |

47 |

1 |

– |

-14 |

34 |

-28.3% |

||||||

|

Genormaliseerde EBIT |

426 |

-5 |

-22 |

66 |

465 |

15.6% |

||||||

|

Genormaliseerde EBITDA |

680 |

-5 |

-40 |

86 |

721 |

12.7% |

||||||

|

Genormaliseerde EBITDA-marge |

30.3% |

31.3% |

73bps |

|||||||||

|

|

||||||||||||

|

Azië-Pacific |

2Q23 |

Scope |

Wisselkoers- effect |

Interne groei |

2Q24 |

Interne groei |

||||||

|

Volumes (duizend hls) |

27 475 |

– |

– |

-2 076 |

25 399 |

-7.6% |

||||||

|

Opbrengsten |

1 973 |

-1 |

-61 |

– 163 |

1 749 |

-8.2% |

||||||

|

Kostprijs verkochte goederen |

-927 |

-6 |

27 |

85 |

-821 |

9.1% |

||||||

|

Brutowinst |

1 046 |

-7 |

-33 |

-77 |

928 |

-7.4% |

||||||

|

Verkoopkosten, algemene kosten en administratiekosten |

-584 |

-8 |

18 |

24 |

-549 |

4.1% |

||||||

|

Overige bedrijfsopbrengsten/(-kosten) |

21 |

1 |

-1 |

10 |

30 |

44.7% |

||||||

|

Genormaliseerde EBIT |

483 |

-14 |

-16 |

-43 |

410 |

-9.2% |

||||||

|

Genormaliseerde EBITDA |

645 |

-15 |

-22 |

-38 |

570 |

-6.0% |

||||||

|

Genormaliseerde EBITDA-marge |

32.7% |

32.6% |

78bps |

|||||||||

|

|

||||||||||||

|

Globale Export en Holdingmaatschappijen |

2Q23 |

Scope |

Wisselkoers- effect |

Interne groei |

2Q24 |

Interne groei |

||||||

|

Volumes (duizend hls) |

51 |

– |

– |

11 |

62 |

21.2% |

||||||

|

Opbrengsten |

119 |

– |

– |

-8 |

112 |

-6.4% |

||||||

|

Kostprijs verkochte goederen |

-147 |

– |

-13 |

18 |

-141 |

12.1% |

||||||

|

Brutowinst |

-27 |

– |

-12 |

10 |

-30 |

37.2% |

||||||

|

Verkoopkosten, algemene kosten en administratie kosten |

-336 |

38 |

-1 |

-97 |

-396 |

-32.7% |

||||||

|

Overige bedrijfsopbrengsten/(-kosten) |

7 |

– |

7 |

-42 |

-28 |

– |

||||||

|

Genormaliseerde EBIT |

-357 |

38 |

-6 |

-129 |

-453 |

-40.4% |

||||||

|

Genormaliseerde EBITDA |

-257 |

38 |

-6 |

-70 |

-295 |

-32.1% |

||||||

Bijlage 2: Gesegmenteerde informatie (HY)

|

AB InBev Wereldwijd |

HY23 |

Scope |

Wisselkoers- effect |

Interne groei |

HY24 |

Interne groei |

||||||

|

Volumes (duizend hls) |

288 131 |

– 320 |

– |

-1 973 |

285 837 |

-0.7% |

||||||

|

waarvan AB InBev eigen bieren |

249 810 |

– 304 |

– |

-3 192 |

246 313 |

-1.3% |

||||||

|

Opbrengsten |

29 333 |

1 732 |

-1 970 |

785 |

29 880 |

2.7% |

||||||

|

Kostprijs verkochte goederen |

-13 536 |

-1 019 |

1 148 |

– 11 |

-13 419 |

-0.1% |

||||||

|

Brutowinst |

15 796 |

712 |

– 822 |

774 |

16 461 |

4.9% |

||||||

|

Verkoopkosten, algemene kosten en administratiekosten |

-9 051 |

– 672 |

646 |

– 171 |

-9 248 |

-1.9% |

||||||

|

Overige bedrijfsopbrengsten/(-kosten) |

327 |

11 |

5 |

-9 |

334 |

-2.7% |

||||||

|

Genormaliseerde EBIT |

7 072 |

51 |

– 170 |

594 |

7 547 |

8.5% |

||||||

|

Genormaliseerde EBITDA |

9 668 |

218 |

– 352 |

755 |

10 288 |

7.8% |

||||||

|

Genormaliseerde EBITDA-marge |

33.0% |

34.4% |

165bps |

|||||||||

|

Noord-Amerika |

HY23 |

Scope |

Wisselkoers- effect |

Interne groei |

HY24 |

Interne groei |

||||||

|

Volumes (duizend hls) |

47 395 |

– 311 |

– |

-3 092 |

43 992 |

-6.6% |

||||||

|

Opbrengsten |

7 926 |

– 75 |

1 |

– 396 |

7 457 |

-5.0% |

||||||

|

Kostprijs verkochte goederen |

-3 420 |

42 |

– 1 |

228 |

-3 150 |

6.7% |

||||||

|

Brutowinst |

4 506 |

– 32 |

1 |

– 169 |

4 307 |

-3.8% |

||||||

|

Verkoopkosten, algemene kosten en administratiekosten |

-2 354 |

21 |

– 1 |

147 |

-2 186 |

6.3% |

||||||

|

Overige bedrijfsopbrengsten/(-kosten) |

18 |

– |

– |

-26 |

-8 |

– |

||||||

|

Genormaliseerde EBIT |

2 171 |

– 11 |

– |

– 48 |

2 112 |

-2.2% |

||||||

|

Genormaliseerde EBITDA |

2 539 |

– 13 |

– |

– 62 |

2 464 |

-2.5% |

||||||

|

Genormaliseerde EBITDA-marge |

32.0% |

33.0% |

88bps |

|||||||||

|

Midden-Amerika |

HY23 |

Scope |

Wisselkoers- effect |

Interne groei |

HY24 |

Interne groei |

||||||

|

Volumes (duizend hls) |

72 164 |

– 9 |

– |

1 916 |

74 072 |

2.7% |

||||||

|

Opbrengsten |

7 573 |

– 12 |

494 |

519 |

8 574 |

6.9% |

||||||

|

Kostprijs verkochte goederen |

-2 926 |

– 13 |

– 182 |

– 58 |

-3 179 |

-2.0% |

||||||

|

Brutowinst |

4 646 |

– 24 |

312 |

461 |

5 395 |

10.0% |

||||||

|

Verkoopkosten, algemene kosten en administratiekosten |

-1 863 |

4 |

– 122 |

– 84 |

-2 065 |

-4.5% |

||||||

|

Overige bedrijfsopbrengsten/(-kosten) |

8 |

13 |

2 |

– |

23 |

– |

||||||

|

Genormaliseerde EBIT |

2 792 |

– 8 |

192 |

377 |

3 353 |

13.5% |

||||||

|

Genormaliseerde EBITDA |

3 494 |

– |

237 |

374 |

4 105 |

10.7% |

||||||

|

Genormaliseerde EBITDA-marge |

46.1% |

47.9% |

166bps |

|||||||||

|

Zuid-Amerika |

HY23 |

Scope |

Wisselkoers- effect |

Interne groei |

HY24 |

Interne groei |

||||||

|

Volumes (duizend hls) |

76 023 |

– |

– |

292 |

76 315 |

0.4% |

||||||

|

Opbrengsten |

5 849 |

1 813 |

-1 971 |

327 |

6 018 |

5.6% |

||||||

|

Kostprijs verkochte goederen |

-2 949 |

-1 031 |

1 026 |

– 59 |

-3 013 |

-2.0% |

||||||

|

Brutowinst |

2 900 |

782 |

– 944 |

267 |

3 005 |

9.1% |

||||||

|

Verkoopkosten, algemene kosten en administratiekosten |

-1 804 |

– 721 |

663 |

– 55 |

-1 917 |

-2.9% |

||||||

|

Overige bedrijfsopbrengsten/(-kosten) |

171 |

-5 |

9 |

40 |

215 |

23.1% |

||||||

|

Genormaliseerde EBIT |

1 268 |

57 |

– 273 |

252 |

1 304 |

20.5% |

||||||

|

Genormaliseerde EBITDA |

1 766 |

220 |

– 449 |

298 |

1 834 |

17.3% |

||||||

|

Genormaliseerde EBITDA-marge |

30.2% |

30.5% |

326bps |

|

EMEA |

HY23 |

Scope |

Wisselkoers- effect |

Interne groei |

HY24 |

Interne groei |

||||||

|

Volumes (duizend hls) |

42 842 |

– |

– |

2 040 |

44 882 |

4.8% |

||||||

|

Opbrengsten |

4 070 |

6 |

– 372 |

524 |

4 228 |

12.8% |

||||||

|

Kostprijs verkochte goederen |

-2 210 |

– 6 |

249 |

– 247 |

-2 215 |

-11.2% |

||||||

|

Brutowinst |

1 860 |

1 |

– 123 |

276 |

2 014 |

14.9% |

||||||

|

Verkoopkosten, algemene kosten en administratiekosten |

-1 307 |

– 7 |

70 |

– 61 |

-1 305 |

-4.7% |

||||||

|

Overige bedrijfsopbrengsten/(-kosten) |

83 |

1 |

-3 |

-2 |

79 |

-2.6% |

||||||

|

Genormaliseerde EBIT |

635 |

-5 |

-56 |

213 |

787 |

33.8% |

||||||

|

Genormaliseerde EBITDA |

1 142 |

– 5 |

– 95 |

248 |

1 290 |

21.8% |

||||||

|

Genormaliseerde EBITDA-marge |

28.1% |

30.5% |

221bps |

|||||||||

|

|

||||||||||||

|

Azië-Pacific |

HY23 |

Scope |

Wisselkoers- effect |

Interne groei |

HY24 |

Interne groei |

||||||

|

Volumes (duizend hls) |

49 589 |

– |

– |

-3 145 |

46 444 |

-6.3% |

||||||

|

Opbrengsten |

3 679 |

-1 |

-123 |

-171 |

3 383 |

-4.6% |

||||||

|

Kostprijs verkochte goederen |

-1 750 |

-13 |

55 |

124 |

-1 583 |

7.0% |

||||||

|

Brutowinst |

1 929 |

-14 |

-68 |

-47 |

1 800 |

-2.5% |

||||||

|

Verkoopkosten, algemene kosten en administratiekosten |

-1 033 |

-8 |

35 |

12 |

-994 |

1.2% |

||||||

|

Overige bedrijfsopbrengsten/(-kosten) |

53 |

1 |

-2 |

4 |

56 |

8.0% |

||||||

|

Genormaliseerde EBIT |

949 |

-21 |

-36 |

-31 |

861 |

-3.3% |

||||||

|

Genormaliseerde EBITDA |

1 273 |

-22 |

-47 |

-17 |

1 186 |

-1.4% |

||||||

|

Genormaliseerde EBITDA-marge |

34.6% |

35.0% |

116bps |

|||||||||

|

|

||||||||||||

|

Globale Export en Holdingmaatschappijen |

HY23 |